2024年は、物価高や103万円の壁問題、定額減税等のニュースが頻繁に流れましたので、税金のことについて関心を持たれた方が多かったのではないでしょうか。

多くの国民が物価高で生活が苦しくなり減税を叫んでいますが、財務省や政府は、財源不足を強調して増税案を模索しているようです。

本当に国の財政は増税をしないと財政は破綻するのでしょうか。個人と政府の金融資産貯蓄額と負債額からそのバランスと、今までの経済政策について10分で読めるように短く書いています。

個人の金融資産全体の統計

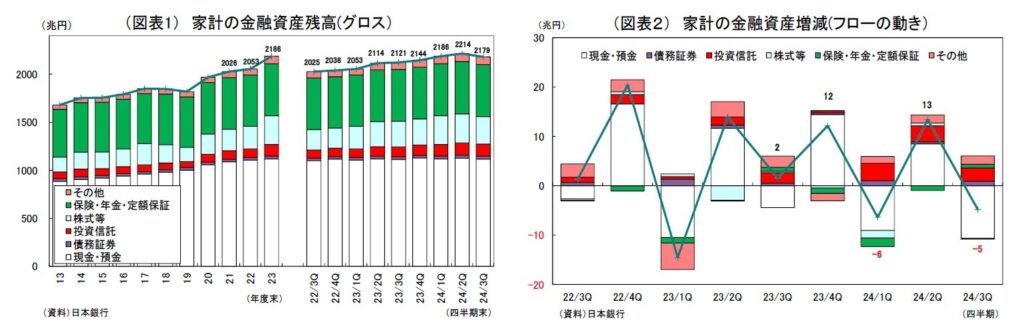

資金循環統計によると、2024年9月末の個人金融資産残高は2179兆円となっています。

対前年比では58兆円増で、内外の株価が上がっていることなどから時価変動の影響で44兆円も発生しています。

個人の平均貯蓄額は

総務省統計局が6月に発表した家計調査報告によると 貯蓄現在高は1904万円で5年連続の増加。

個人の貯蓄高の平均値を調べる方法は、主に政府機関や研究機関が実施する調査結果を利用することになります。

・家計調査(総務省統計局): 日本の家計の収入と支出、貯蓄、負債などを調査している基幹統計です。この調査結果から、世帯ごとの貯蓄額の平均値や中央値などを知ることができます。

・金融広報中央委員会(知るぽると)の「家計の金融行動に関する世論調査」: 金融資産の保有状況や金融行動について調査している結果が公表されています。

つまり、全ての金融機関の個人貯蓄を名寄せして正確なものを出したわけではありません。

二人以上の世帯における2023年平均の1世帯当たり貯蓄現在高(平均値)は、1904万円で、

前年に比べ3万円、0.2%の増加となり、5年連続の増加となるとともに、比較可能な2002年以降で最多となっている。貯蓄保有世帯全体を二分する中央値は、1107万円(前年1168万円)となっている。また、年間収入は642万円で、前年に比べ1万円、0.2%の増加となり、貯蓄年収比(貯蓄現在高の年間収入に対する比)は296.6%で、前年と同率になっている。

貯蓄現在高が平均値(1904万円)を下回る世帯が約3分の2を占めています。

個人の負債額は

2023年の家計調査によると、二人以上の世帯の平均負債額は655万円、勤労者世帯では1009万円でした。負債を抱える世帯の中央値は1422万円となっています。

この数字は住宅ローンが多くを占めています。カードローンの平均借入額は、2023年7月時点で約64.5万円です。

国全体での負債額を見ると2024年8月9日時点で、日本の国民1人あたりの負債額は約1085万円と推定されています。これは、国債が約1,160兆円、政府短期証券が約104兆円、金融機関などからの借入金が約46兆円という内訳です

国民1人あたりの負債額は、人口で国の借金を割って算出されますので高額になり、不安をあおる目的で用いられることがあります。

政府の貯蓄額は世界一

政府の資産規模については、日本が世界一の政府資産大国で、資産は630兆円とされています。これはGDPが3倍のアメリカ(資産150兆円)の4倍以上という規模です。

国税など受け入れた国庫金を日本銀行の口座に預け入れています。この預金が政府預金です。

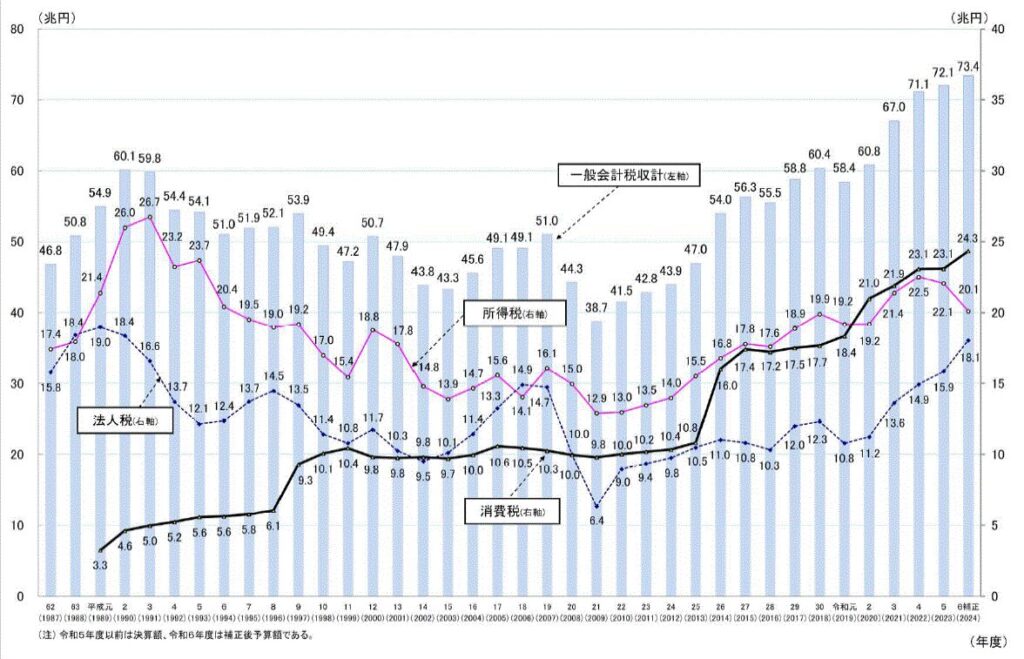

令和5年度(2023年度)の国の収入(一般会計歳入(当初予算))は年間114兆3,812億円で、そのうち69兆6000億円が租税及び印紙収入で、その他は国債等の借入金で35兆4400億円です。

https://www.mof.go.jp/tax_policy/summary/condition/a03.htm

政府の負債額は

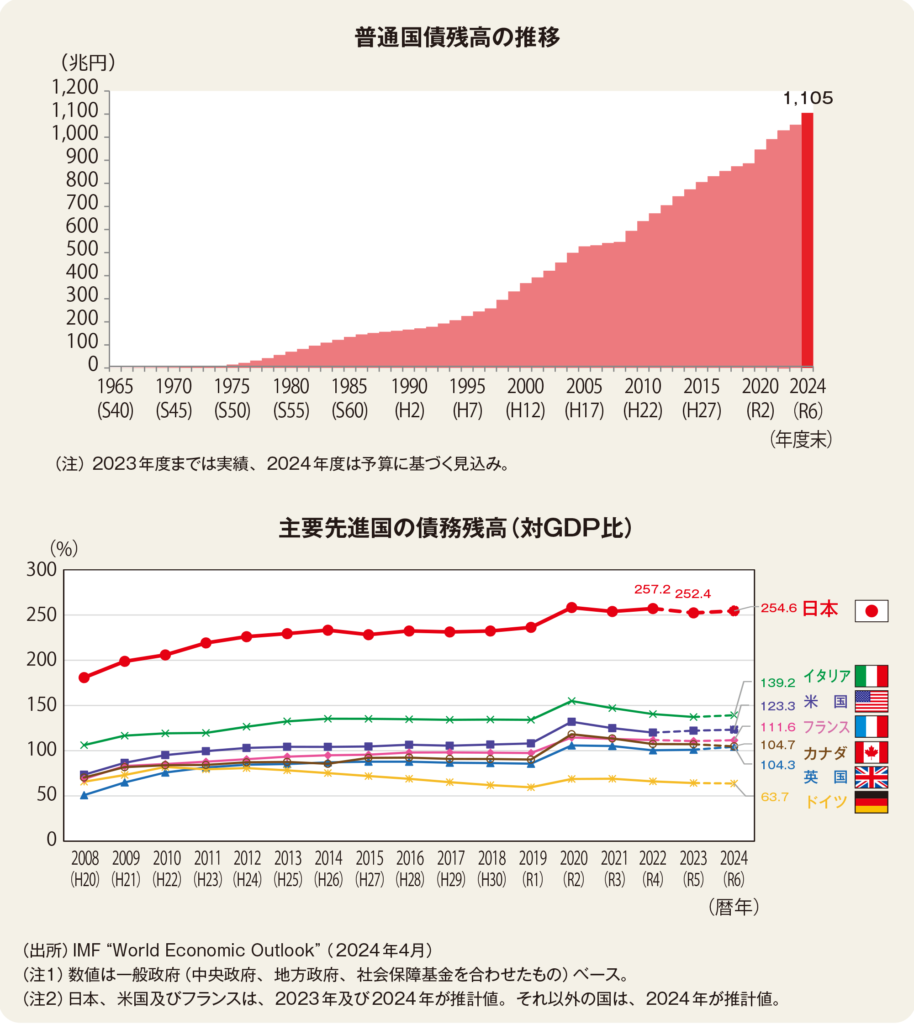

政府の借金は1311兆421億円と過去最大を更新しています。これは、国債や借入金、政府短期証券を合計したものです。

その内訳は、国債が1160兆1357億円、政府短期証券が104兆4991億円、借入金が46兆4073億円です。

借金の大部分は国債発行によるものですが、国債買入オペと言って、日本銀行が長期国債(利付国債)を買い入れることによって金融市場に資金を供給して景気の調整をしています。

こんなグラフを見せられると、日本の財政は借金だらけで大変なんだと思わせるようなグラフですね。でも大切なのはその借金の中身と貯蓄額なんです。

自国通貨建ての国債を国内保有

日本銀行の資金循環統計によると、2021年3月末の国債発行残高約1,218兆円のうち、日本国債を最も多く保有していたのは日本銀行の44.48%で、 そのほかでは、保険・年金基金が20.47%、銀行等が14.32%、公的年金が3.27%などとなっています。

財務省の令和5年12月末のデータによると、海外投資家による日本国債の保有割合は13.5%、保有額は165.0兆円となっています。

日本国債の海外保有割合は、諸外国と比較すると低い水準にあります。例えば、アメリカは30%程度、ドイツとフランスは40~50%程度となっています。

デフォルトリスクが高まる可能性は海外保有率だけでなく、国の経済状況や政治状況など、複合的な要因がデフォルトに影響を与えることを考慮する必要がありますが、日本の場合デフォルトが起こる可能性は無いと言えます。

国債の償還は無利子

日本銀行は日本政府の子会社です。これは民間企業でも同じですが、親会社と子会社の間のおカネの貸し借りは、連結決算で「相殺」されます。つまり借金が存在しないことになります。

一応、政府は日銀が保有する国債について利子を払い続けていますが、日銀の決算が終わると、「国庫納付金」として返還されています。

国債の利子は政府→日銀→政府と行って帰ってくると、実質的には政府が日銀からおカネを借りても利子がつかないことになります。

日本政府はデフォルトにはならない

デフォルトとは政府が借金返済不履行となった場合のことですが、その国債等の借金は国内で賄われていますので、実際にデフォルトに陥ったギリシャやアルゼンチン、レバノンなどの国とは事情が全く違います。

例えば、家庭の借金としてみてみますと、

夫が1000万円の借金を作ってしまい、失業中のため返済が滞ってしまいました。しかしその借用証書を夫の裕福な親族が買い取ってくれたら、その借金は「帳消し」になります。

それと同じように、日銀が国債を買い取れば、政府の借金は事実上「帳消し」になります。

政府は日銀に口座を持っていますが、政府の資金調達の方法に「ヘリコプターマネー」という資金調達の方法があり、政府が借用証書を書いて日銀に渡し、日銀はそれと引き換えに、政府の日銀当座預金にその金額を書き込みます。

しかし、日銀は政府の子会社ですから事実上の借金ではありません。「連結決算」で「相殺」されるということになり、借金が棒引きされて存在しないことになります。

政府の財政バランスシート

政府の金融負債総額だけを見るのではなく、政府全体が保有する金融資産とのバランス(負債総額から資産総額を差し引いた純負債額)に着目すると、実質的な政府の借金(金融負債)総額は約120兆円となり、会計学上”健全な”額の純負債総額なので、このままでも何も心配が要らないとする経済学者の意見があります。

バランスシートは組織の財政状態を一定時点で表す財務諸表の一つです。簡単に言うと、「ある時点での財産の状況を示す一覧表」です。「資産」、「負債」「純資産(資本)」を配置し、「資産=負債+純資産」という等式になります。

自国通貨建てで国債を発行する限り、日本の政府の財政破綻はしません。さらに、日本銀行は「日銀特融」という制度で無担保・無制限の融資を行って預金者たちの預金を全額守ったりしています。

日本政府が財政破綻(デフォルト)をする心配はないのに、それを税金を上げるための理由付けとするには無理があります。負債だけをクローズアップして、資産のことはあまり語られません。バランスシートを見ればそれは明白ですが、あえてそれを無視するのはどんな事情があるのでしょうか。

予算の借金返済額は単に借り換えで良い

負債の国債は国内の銀行がほとんど所有していますし、前述したとおり無利子での借り換えが可能です。

同一家族の無利子貸し借りをしているようなものですので、この家族が借金返済不履行で自己破産をすることはないという事です。その家族が対外的に信用を失いこともありません。

財務省や政府は、財政の赤字を賄うための国債発行は、増税を単に将来に先延ばしにすることと同じで、国の借金は長期間に渡って地道に国民の税金で返していくしかないという考え方です。

国債という借金を減らすための増税は、デノミ脱却の手段としては間違っていたようです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/34188fb2.a725ab2f.34188fb3.ee3a5d32/?me_id=1213310&item_id=20422080&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3165%2F9784866673165_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

近年の経済政策

アベノミクスでは景気は上がらかった

アベノミクスの景気を上げる方策の柱には、トリクルダウン理論がありました。トリクルダウン理論とは富裕層の所得増加や企業の利益拡大が、投資や雇用を通じて経済全体に波及し、最終的には貧困層を含む社会全体に恩恵が及ぶという考え方です。

しかしその効果は表れないまま終わってしまい、安倍首相はアベノミクスは結局「トリクルダウン理論」ではなかったと発言しています。

実際この理論を提唱した経済学者たちも「トリクルダウン理論」の効果は不確実だとしています。

富裕層の所得増加が必ずしも投資や雇用につながるとは限らず、過去の事例を検証してもトリクルダウン効果は明確に確認されていません。

またその欠点として富裕層への優遇政策は、富の偏在化を招き、貧富の格差を拡大させる可能性があるという批判があります。

超低金利政策の目的

日本が超低金利政策を継続してきたのは、デフレ脱却、円高抑制、金融機関の経営安定化、企業の資金調達コスト軽減、住宅ローン金利の引き下げなど、複数の目的がありました。

背景には、バブル崩壊後の長期的な景気低迷やデフレーションの長期化などがありました。

近年、世界的なインフレの高まりを受けて、多くの国で金融引き締め(金利引き上げ)が行われています。しかし、日本は依然として超低金利政策を維持しています。

これは、日本経済の回復が依然として力強さを欠いていることや、物価上昇が海外に比べて緩やかであることなどが要因として考えられます。

一方で、政策金利の超低金利政策のおかげで輸出産業は莫大な利益をもたらしました。法人税はそれなりに増えましたが、多くの企業は人件費よりも社内留保を優先したようです。

市中には景気回復につながるほどのお金は回らなかったので、庶民の購買意欲は湧きわきませんでした。

政府の介入を最小限に抑える新自由主義

第二次世界大戦後、多くの国で「大きな政府」による経済運営が行われていました。「公的資金投入による産業を活性化」という景気回復の手段です。

しかし、1970年代のオイルショックなどをきっかけに、これらの政策が行き詰まりを見せるようになります。そこで誕生した経済政策が新自由主義というものです。

新自由主義とは、一言で言うと「市場の自由を最大限に尊重し、政府の介入を最小限に抑えるべきだ」という考え方で、20世紀後半から世界的に影響力を持つようになった経済思想・政策です。

日本でも、1980年代の中曽根政権以降、新自由主義的な政策が導入されてきました。具体的には、国鉄の民営化、規制緩和、金融ビッグバンなどが挙げられます。小泉政権の構造改革も新自由主義的な政策の一環と見なされています。

新自由主義の基本的な考え方

- 小さな政府: 政府の役割は、国防、治安維持、契約の履行など、必要最小限にとどめるべきだと考えます。福祉、医療、教育などの分野は、市場原理に任せるべきだと主張します。

- 市場の自由: 市場における自由な競争を重視します。規制緩和、自由貿易、民営化などを推進し、市場の効率性を高めることを目指します。

- 規制緩和: 企業活動を制約する規制をできる限り撤廃することで、企業の自由な活動を促進し、経済成長につながると考えます。

- 民営化: 国営企業や公共サービスを民間に移管することで、効率性を高め、コスト削減につながると考えます。

- 自由貿易: 関税や輸入制限などを撤廃し、国際的な貿易を促進することで、経済成長につながると考えます。

- 金融の自由化: 資本移動の自由化や金融規制の緩和などを推進し、国際的な金融取引を活発化することを目指します。

経済政策の主たる目的は国民の幸福度アップ

特定の個人資産額は年々増えていますし、政府の貯蓄高も世界一です。それでも日本の一人当たりのGDPは名目GDPベースで30位前後、購買力平価ベースで40位前後ですし、名目平均賃金はOECD加盟国中、20位前後で韓国よりも低くなっています。

幸福度が経済的豊かさと必ずしも比例するとは言えませんが、日本人の幸福度は国連の持続可能な開発ソリューションネットワーク(SDSN)による2024年の「世界幸福度報告書」では、世界で51番目です。

個人資産額が収入の割りに多いという事は将来に不安をもっているからでもあります。その不安は幸福度を下げる最大の要因だと思います。

その不安を解消する役割を果たすのは、お互いの助け合いでは間に合いません。日本のリーダーたる政治家の役割のはずです。

「財務省により多くのお金を集中させることは、各省庁、自治体に配分する権利を持つ政治家と財務省にとって権威、権力の維持には都合が良いことになる」という単純な理屈で解釈するのは少し感情的な推測かもしれません。

令和6年度の税収見込み額の上方修正

政府は令和6年度の税収(租税および印紙収入)について、当初予算で69兆6,080億円と見込んでいました。しかし、その後、経済状況などを踏まえ、73兆4,350億円に上方修正しました。それにしても僅かな定額減税や生活給付金といった「お恵み」的な意味合いを持つ政策は簡単に決めるのに、103万円の壁(所得控除額の引き上げ)には慎重なのでしょうか。

今でも財務省は78年も前にGHQの圧力で施行された財務法4条に忠実に遂行する必要があるのでしょうか。

国民の暮らしを改善することが政治家のなすべき最大の目的であるべきですが、選挙に勝って自己と政党の保身、権威の維持を最重要視しているかのようです。

財務法4条

- 国の歳出は、原則として公債や借入金以外の歳入で賄う

- 公共事業費や出資金、貸付金などの場合は、国会の議決を経た金額の範囲内で公債や借入金を発行できる

- 公債や借入金を発行する場合は、その償還計画を国会に提出しなければならない

日本政府を一企業としてみると、圧倒的な世界第一位の規模で優良企業といえます。それは国の復興、国民の豊かさをを真剣に考えていた時代の政治家と国民の勤勉さ、努力、我慢があってこそ作り上げられたものだと思います。

高い技術や豊かな財力を持っていますので、それを国民一人ひとりの幸福度アップに繋ぐような政策が望まれます。

コメント